稀土梦碎 中珠控股再涉煤

因欲入股稀土矿致使股价一度飞涨的中珠控股传出了坏消息,公司公告终止今年年初与浙江中电签署的稀土资源开发合作框架协议。公司同时还宣布了拟1.225亿元收购鸿润丰煤业70%股权的消息。

稀土梦碎转投煤

2012年1月14日,中珠控股发布公告与浙江中电设备有限公司及浙江中电设备有限公司四位股东签署《广西梧州稀土资源开发合作框架协议》。根据协议,拟在满足一定前提条件的情况下,中珠控股以不高于6274万元的价格收购浙江中电四位股东所持浙江中电40%的股份,以及在收购完成后与相关各方进行投资合作。

而最新公告显示,公司公告该事项后,与协议相关方在股权收购、合作开发及后续投资上进行了多次洽谈、讨论。鉴于协议方无法满足中珠控股收购所需达到的前提条件,同时在后续谈判中关于交易对价存在较大分歧,且考虑到广西地区稀土产业整合所面临的风险,公司经慎重研究,决定终止本次收购交易及后续合作计划。

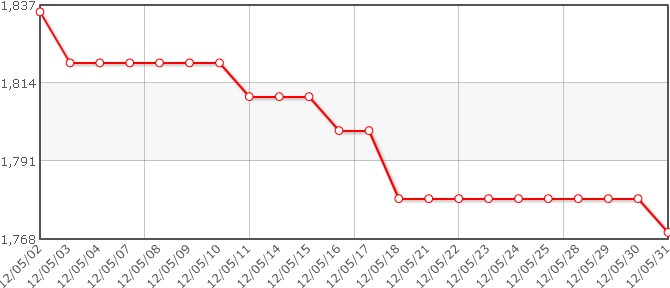

至此,中珠控股的“稀土”梦暂告终结。公司股价在1月16日宣布拟入股稀土矿之后曾连续走出三个涨停板,并在此后继续震荡上扬,于3月5日创出年内新高27.90元。

中珠控股同时公告,因市场环境变化,公司进行战略调整,公司控股子公司珠海中珠正泰实业发展有限公司拟协议收购杜安平、赵小军持有的铜川市鸿润丰煤业有限公司70%的股权。

频繁涉矿股价涨

据介绍,鸿润丰煤业成立于2008年9月9日,住所铜川市铜川印台区陈炉镇新兴村,注册资本人民币500万元,经营范围煤矿的技术改造(属资源整合煤矿、技改期间不得生产、经营、技改有效期至2012年6月19日)。鸿润丰煤业目前持有陕西省国土资源厅核发的铜川市鸿润丰煤业有限公司采矿权许可证一份。

公司已委托评估机构对鸿润丰煤业采矿权进行评估,评估结论为:采矿权范围内保有资源储量293.90万吨;可采储量162.21万吨;鸿润丰煤业有限公司煤矿采矿权评估价值为人民币5687.18万元。

股权转让双方协议约定鸿润丰煤业已探明储量不低于293万吨,远期储量预计不低于1300万吨,上述70%股权协议转让价格为1.225亿元。

中珠控股称,此次收购有利于公司培育新的利润增长点,对公司未来财务状况和经营成果将带来积极影响,有利于公司长远发展。

原主营业务为医药和房地产的中珠控股近两年的经营重点已逐渐发生变化,公司对于矿业投资的热衷程度尤甚。中珠控股2011年5月开始在经营范围中增加矿业投资,一年之内公司已先后宣布过入股金矿、稀土矿等。在6月14日,公司还宣布与陕西省核工业地质调查院于6月14日签署《战略合作框架协议》,再度涉足铀矿。

与公司频繁涉矿相对应的是消息宣布之后公司股价的飞涨,2011年10月底到11月中旬不到一个月时间内,公司股价上涨超过40%;而今年欲涉足稀土矿的公告也令公司股价连续收获三个涨停。

此外值得注意的是,中珠控股实际控制人为许德来,其通过珠海中珠股份有限公司持有中珠控股7860万股股权,占总股本的47.22%。这部分股权将在今年9月6日解禁。

稀土供应商:中钨在线科技有限公司

详情查阅:http://www.chinatungsten.com

订购电话:0592-5129696 短信咨询:15880262591

电子邮件:sales@chinatungsten.com

手机网站:3G版:http://3g.chinatungsten.com

WML版:http://m.chinatungsten.com

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作.

|