有色金属:受进口比价回升激励,5月中国铜进口结束连续环比下滑

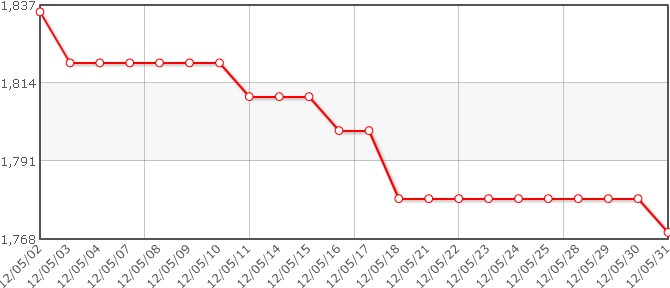

5月我国未锻造铜及铜材进口41.97万吨,同比上升64.8%,环比上升11.9%,结束了连续两个月环比下降的态势,受国内显性库存持续下降以及贸易条件好转激励。2012年1-5月未锻造铜及铜材进口总量高达215.57万吨,平均43.1万吨,同比增长51.67%。在国内铜库存连续下降的情况下,5月份进口开始回升。根据我们的测算,当月进口精炼铜预计30万吨。

5月我国精炼铜进口负价差-2027元/吨,较4月份亏损3300元/吨大幅收窄。特别是5月中旬以后进口亏损再未超过2000元/吨,部分时间甚至低于1000元/吨,6月初精炼铜进口负价差继续保持在1000元/吨左右。鉴于国内融资贸易铜的长期存在,可以说进口渠道再次打开, 5月我国精炼铜进口到岸升水维持50美元/吨。受最近半年来中国持续高进口量以及国内铜消费旺季较往年相比有所推迟,国内精铜供应显得异常充裕,5月我国精炼铜进口到岸升水维持50美元/吨,较4月份持平。

5月LME铜现货升水大幅下降,从上月末150美元/吨降至10美元/吨左右。5月中旬以来LME铜现货升水持续下降,最近几日已维持在贴水状态。现货升水大幅回落并重回贴水状态,宣告此前一轮凶悍逼仓宣告结束。

5月来全球铜交易所整体库存下降,自49.2万吨下降至41.4万吨。继续处于两年多来低位,相当于当前全球消费量,1周的库存量(库需比为7.9天)。特别是上海交易所铜库存在3月份开始小幅下降之后,5月大幅下降,由5月初的19.7万吨降至13.2万吨。而LME库存自23.1万吨降至23.0万吨,减少0.1万吨。

铜价展望:我们预计未来1-2月LME铜价可望在7500美元/吨一带企稳,但上涨空间有限。一方面,近期铜价下跌已经部分反映了欧债危机恶化,全球经济增速放缓的预期,且今年来铜矿新增供应依然不理想,全球交易所库存处于两年来低位,依然较为强劲的基本面,以及中国市场近期一系列政策放松,预计将对铜价带来支撑。另一方面,铜市场即将迎来7-8月传统传统北半球淡季,季节性需求转弱,加上未来几周欧债危机不确定性,将给铜价上行带来压力。

风险提示:若未来1-2周欧债危机急剧恶化,导致希腊退出欧元区,可能引发短期铜价大幅下跌。

有色金属生产商、供应商:中钨在线科技有限公司

详情查阅:http://www.chinatungsten.com

订购电话:0592-5129696 短信咨询:15880262591

电子邮件:sales@chinatungsten.com

手机网站:3G版:http://3g.chinatungsten.com

WML版:http://m.chinatungsten.com

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作.

|