有色金属工业步入微利时代

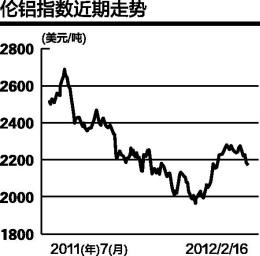

3月28日,中国有色金属工业协会发布报告,预计2012年国际市场对有色金属需求仍保持增长的态势,全球精炼铜供应仍存在少量缺口;部分西方铝业公司可能降低铝产量,原铝供应过剩的局面会有缓解;铅消费保持增长,过剩程度有所下降。

预计2012年国际市场对有色金属需求仍保持增长的态势,全球精炼铜供应仍存在少量缺口;部分西方铝业公司可能降低铝产量,原铝供应过剩的局面会有缓解;铅消费保持增长,过剩程度有所下降。

国际市场主要有色金属价格总体仍处于宽幅震荡格局,主要有色金属品种的全年平均价格比去年要有所回落。国内主要有色金属年平均价格略低于上年水平,其价格走势与国际市场基本一致。“有色工业走入微利时代,进出口形势不容乐观。”中国有色金属工业协会会长陈全训说。

事实上,我国有色行业利润正进一步向拥有资源和能源优势的企业集中。2011年,有色金属独立矿山企业销售利润率为15.4%,同比上升1.1个百分点;有色金属冶炼企业(含联合企业中的矿山)销售利润率为5%,同比上升0.7个百分点;有色金属加工企业销售利润率为4.1%,同比上升0.3个百分点。“拥有资源、能源的企业利润率明显高于冶炼、加工企业。”陈全训表示。

陈全训还指出,矿产资源国际化开发成为主流,发达国家有色金属跨国公司,把越来越多的资本投向具有资源优势的国家和地区,控制优势资源的竞争加剧。此外,发达国家凭借着资金和技术优势依然占据国际竞争的制高点;新兴经济体国家的后发优势显现,俄罗斯、巴西、印度等为代表的新兴发展体呈现出后劲十足的局势。

“在全球有色金属行业,资源金融化趋势日益明显。”陈全训称,发达国家为了保持在世界有色金属工业中的优势地位,凭借其雄厚的金融实力,加快推进矿产资源和大宗有色金属产品金融化,金融市场变化对有色金属产品价格影响愈加明显。去年第四季度,国际市场主要有色金属价格深度回调,并非是由供需面恶化造成的,而是受欧债危机产生的金融动荡影响。

当前,世界经济复苏进程还不明朗,全球经济下行风险在加大,发达经济体市场需求减少对有色行业产能释放形成压力。“有色金属工业作为受宏观经济影响敏感的行业,要全面分析国内外、长短期、上下游、左右岸的形势变化,妥善应对,化危为机,为产业转型升级增添新的动力。”陈全训表示。

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作.

|