吉恩镍业营收微增利润大降

吉林省国资委旗下的冶金企业吉恩镍业(600432.SH)8月31日公布2011年中期财务报告,公司收入增长、利润下滑的情况继续加重,二季度实现收入5.69亿元,同比上升14%,环比上升1%;实现净利润991万元,同比下降69%,环比下降68%。

据valuetool平台统计,实现EPS(ttm)0.09元,对应ROE水平为2%。二季度毛利率为21%,下降5个百分点。毛利率已连续三个季度持续下滑。管理费用率上升5个百分点,至11%。

公司上半年实现营业收入11.3亿元,同比增长40%;完成净利润4118万元,同比下降47%;EPS为0.05元。

营业收入的增长源于产品销售量及销售价格的提高,而毛利率的下降导致盈利大幅下滑。报告期公司冶金业务综合毛利率为26.53%,同比下降了0.94个百分点。

吉恩镍业在半年报中称,受美国、欧洲又一轮的债务危机影响,世界经济复苏的脚步明显放缓,大宗商品价格剧烈波动。公司主要产品镍系列产品价格也 随之大幅波动,给公司生产经营带来较大的不利影响。同时中国加强紧缩性货币政策,导致企业债务融资成本显著上升,财务费用等相关费用大幅上涨,也降低了公 司的利润。公司上半年财务费用1.44亿元,同比上升124%。

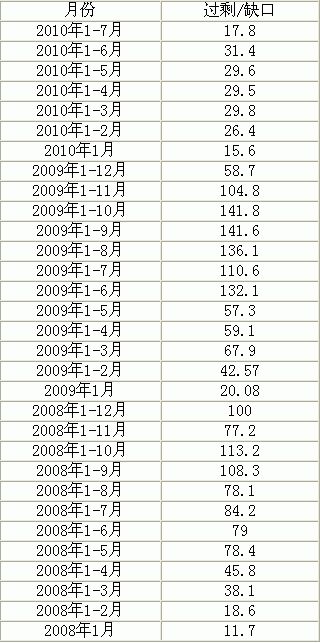

2011年上半年镍价大幅上涨,LME三月镍期货价格为25742美元/吨,相比于去年同期上涨20.8%,带动镍系列产品价格普遍上扬。但公 司毛利率仍出现下滑,申银万国证券31日研报分析称,原料自产比率下降、财务费用增加和高新企业税率优惠到期是利润下降的主要原因。

申银万国证券认为,目前全球在建镍矿山项目较多,镍供给过剩局面难以扭转,镍价未来两年内上升空间有限。考虑到公司新建项目的陆续投产,维持中性评级。

据valuetool平台统计,过去一个季度共有5家机构对吉恩镍业的2011年EPS进行了预测,平均值是0.24元,最大值是0.29元, 最小值是0.132元。这些机构包括国金证券(600109.SH)、中投证券、民生证券、华鑫证券等,其中国金证券给予公司"持有"的评级。公司上半年 完成净利润为2011全年市场一致预期的21%。

公司8月30日收盘价为19.42元,比上一个交易日上升0.21%。对应的市盈率(ttm)为223.4倍,市净率(ttm)为4.3倍。

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作。

|