5月份镁市月评

本月行情概况

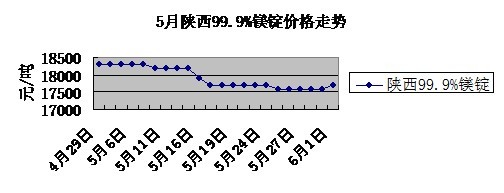

自4月底开始,国内镁锭市场行情转淡,国内消费商和贸易商观望情绪逐渐抬升,主产区库存累积,5月上旬价格回落,陕西地区镁锭 价格由18100-18300元/吨一直降至17300-17600元/吨,山西地区镁锭价格也由18500-19300元/吨回落至 17900-18500元/吨。价格回落前两周跌速过快,5月底逐渐平稳。库存清空后,月底厂家不愿继续报价,正值月底15省上网电价上调政策出炉,再者 煤矿整顿继续推进,镁市行情再受支撑,价格攀至上行通道。

行情分析以及预测

虽自去年底以来,国内镁市场需求未见减少,反呈增加之势,这一方面是基于长单消费商提前下单以及国际有色金属行情年底需求普遍向好,另一方也是因为国内镁厂商选择在传统年初淡季进行限产检修外加部分企业因去年营业亏损过多选择停产,国内产量增速有限。4月底,接近2000元/吨 的镁价涨幅也引起买方的抵触心理。贸易商担心价格涨后回落,持续观望,而消费商在几番采购后,补货积极性降低。尽管5月底镁厂仍需满足大量长单交货,但是 阶段性调整期使得市场库存累积,厂家选择降价促销,降价期间市场供需僵持局面得到改善,后5月底在库存再度收紧的情况下,镁价再露上行苗头。

后市预测

月底需求已逐渐回升,价格也显露增长之势,业内人士对于6月行情增幅的预测值在200-500元/吨不等。目前助涨镁价的主要是电价上涨带动硅铁价涨。发改委已明确规定自6月1日起山西、青海、甘肃以及陕西等地区火电企业上网电价分别上调3.09分钱、3分钱、2.68分钱和2.52分钱,主产区硅铁企业 已经将上调硅铁出厂价100-200元/吨。另外,陕西地区部分镁企也因上网电价上升导致的成本变化在本月后几日暂停出货,陕西地区煤矿整顿的推进也进一 步增加了镁企成本,6月镁市行情预计将稳中继续上升。

国际镁市

本月欧美镁市长单和现货需求均见增,欧洲镁市厂第三、四季度长单都积极落实,欧洲镁价为3330-3350美元/吨,涨幅100美元/吨,后期基本持稳, 因担心中国镁行业整顿将减少金属镁出口量,欧美消费商均提前锁定4季度以致明年一季度的订单,但因整体经济表现差强人意,需求没有出现明显回升。

美国镁市场仍存在供应紧张问题,加上运费上涨以及长单消费商进入现货市场补货现象频繁以及废铝废镁供应收紧等原因,美国原镁价格本月呈现一定幅度上涨,现货价格由2.40-2.55美元/磅涨至2.45-2.60美元/磅。

本月末美国商务部对于天津镁业国际有限公司(TMI)于在2009-2010年间其出口至美国的原镁是否征收111.73%反倾销税率做出初期裁决,目前尚未形成定论。在今年2月初,美国际贸易委员会(ITC)日落终审终裁中国输美的镁合金将继续被课以141.49%的反倾销税,该税率有效期将一直持续至 至少2016年。

镁市场多重支撑因素

综合来看,国内镁市支撑力较强,一是成本支撑,而是政策支撑,再者即是需求支撑。成本方面:环保设备升级、劳务成本增加及劳工紧张、煤炭价格上涨、白云石供应相对收紧以及运费上涨和各种辅料价格上涨等一系列因素都支撑了镁锭价格;另外地区间成本构成差异过大使得不具备成本优势地区的镁厂产量一直受限,例如 宁夏、山西以及河南地区的镁锭生产成本较陕西地区就要高约1000元/吨。再者直接或间接影响到镁市场的政策因素包括:镁行业自身结构调整和政府再次出台镁行业准入标准出台也提速了行业洗牌进程;另外电价波动也通过影响硅铁价格间接大大影响以硅热还原法生产的金属镁成本,煤电关系的任意发展对于镁价来说都 是利好而非利弱支撑。最后,需求面上,国内外有关“环保金属”—镁的生产研发力度从不间断,应用也在不断提高,尤其是国内汽车零部件方面的应用以及来自 3C电子产品、航空、军事领域以及太阳能光伏业的大量需求。我国的863计划、火炬计划及十二五攻关计划都涵盖了镁合金的扩大应用。应对环保要求,钢铁厂脱硫需要需求而带动镁粉用量增长,另外例如使用金属镁作为还原剂的钛等金属需求增加也是另一需求增长点。

行情风险节点

需方厌涨心理重导致的行情周期性调整、下游应用动力偏弱以及价涨诱发的集中增产。

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作。 |