内需对工业经济拉动作用增强

一季度规模以上工业增加值同比增长14.4%本报北京4月20日电 (记者 鲍丹) 记者从今日召开的国务院新闻办发布会获悉:2011年一季度,我国工业经济呈现出生产增长较快、效益同步改善、出口加快恢复、中小企业经营持续好转的良好格局,通信业、软件产业发展平稳。

工业经济平稳较快增长,投资结构有所优化据工业和信息化部总工程师朱宏任(专栏)介绍,一季度我国规模以上工业增加值同比增长14.4%,增速 比去年三、四季度分别加快0.9和1.1个百分点。其中,规模以上中小型企业完成工业增加值同比增长16.9%,增速比全部规模以上工业快2.5个百分 点。

内需拉动作用进一步增强,出口保持恢复态势。在鼓励消费政策引导下,家电下乡和以旧换新效果继续显现。一季度,家电下乡产品实现销售量3626 万台,实现销售额857.8亿元,同比分别增长1.3倍和1.7倍,规模以上工业出口交货值同比增长20.9%,比去年四季度加快0.7个百分点。

通信业、软件产业稳步增长。头两个月,全国电信业务总量同比增长14.0%,主营业务收入增长9.3%;月末电话用户达到11.7亿户,其中移 动电话用户所占比重接近75%;3G电话用户累计达到5599万户,其中TD—SCDMA用户2454万户。头两个月,软件业务收入同比增长23.8%。

除保持平稳较快增长外,一季度我国工业经济在投资结构、区域发展协调性方面也有所优化。朱宏任介绍,一季度,工业固定资产投资同比增长 24.6%,其中制造业投资增长29.2%。六大高耗能行业投资增速低于工业投资增速11.2个百分点。高技术产业投资保持较快增长。一季度,东、中、西 部地区规模以上工业增加值同比分别增长12.9%、17.1%和16.6%,比去年四季度分别加快0.8、1.2和1.9个百分点,中西部地区工业增加值 在规模以上工业中所占比重进一步上升到41.6%。

“三驾马车”增速有所减缓针对今年一季度规模以上工业增加值增速同比回落,朱宏任说应该从三方面看待这个问题。一是2009年一季度是中国工业 最困难的时期,基数非常低,这导致2010年一季度工业增加值的增速较高。因此,今年一季度的工业增加值增速保持在14.4%,也是一个不低的增速。二是 看环比,去年三季度规模以上工业增加值的增速是13.5%,去年四季度增速是13.3%,今年一季度工业增长相对去年的三季度、四季度分别加快了0.9和 1.1个百分点。三是看经济效益,一季度工业经济增速较快增长,工业效益也在同步改善,1至2月份规模以上工业实现利润同比增长了34.3%。“工业增速 在一个合理范围内适度波动是正常的,如果不出现重大突发因素影响,预计二季度将延续这一态势,上半年规模以上工业增加值同比仍会保持相应较快的速度。”朱 宏任说。

针对一季度投资、消费、出口“三驾马车”增速同比均有所减缓的问题,朱宏任说,投资适度回落,实际上符合宏观调控的基本取向;消费增速适度放 缓,但是仍然保持了较高的水平;外部国际市场情况总体趋于好转,但仍比较复杂。总体看,尽管“三驾马车”的数字有所波动,但依然保持了稳定增长,为工业经 济平稳运行提供了良好的条件。

外部不确定因素增多,结构调整压力加大在谈到成绩的同时,朱宏任也谈到当前工业经济运行中存在的困难和问题。

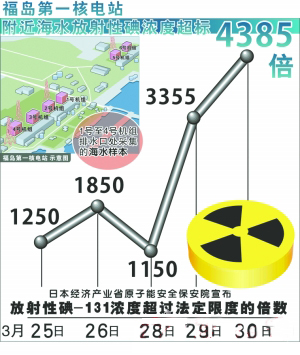

首先,工业经济运行的外部不确定性因素增多。国际金融危机深层次影响仍未根本消除,世界经济还没有走上正常增长的轨道,近期中东北非局势动荡、日本地震海啸和核辐射灾害不可避免地影响世界经济复苏。

其次,物价上涨加大企业生产经营压力。国际大宗商品价格持续高涨,我国输入型通胀压力增大,主要能源、原材料价格大幅攀升,并加速向下游传导,给企业生产经营造成很大困难,部分行业亏损加重。

第三,生产要素保障趋紧。一季度发电量同比增长13.4%,增速已经很快,但一些地方仍反映电力供应紧张,企业融资、用工、用地成本压力加大。

第四,结构调整面临更大困难。2011年设计淘汰落后产能的18个工业行业中有10个行业目标任务比去年有较大增加,在人员安置、债务处置、兼 顾地方利益等方面面临更大难度和压力。部分行业产能过剩问题仍然突出,电解铝、平板玻璃、钢铁、水泥、煤化工等行业遏制产能过剩任务十分繁重。同时食品安 全形势依然严峻。

朱宏任认为,工业经济运行正处在由恢复性回升向稳定增长过渡的关键时期,必须正视经济运行中出现的新情况、新问题。他介绍,工业和信息化系统将 重点从加大结构调整力度、促进工业转型升级,加强工业品生产供给、减缓价格上涨因素影响,推进企业技术改造、提升产业和核心竞争力。

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作.

|