双节期间有色金属或将上涨

长假期间金属市场定有风险,不过有色金属涨势仍将在四季度甚至明年一季度继续。节前伴随调控政策的预期以及短期投机资金离场使得长假风险提前释放,按照近五年来的历史规律,外盘金属长假期间上涨概率加大。

|

|

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 |

|

周期 |

上涨 |

上涨 |

下跌 |

下跌 |

上涨 |

上涨 |

|

宏观经济 |

复苏 |

繁荣 |

过热 |

萧条 |

复苏 |

放缓 |

|

外盘十一长假期间表现及国内长假之后涨跌幅 |

|

伦铜 |

+4.2% |

-1.4% |

+2.5% |

-15% |

+2.4% |

|

|

伦锌 |

+4.7% |

+5.9% |

-0.3% |

-11.3% |

+4.7% |

|

|

沪铜 |

+3.7% |

-1% |

-2.7% |

-14.4% |

+1.49% |

|

|

沪锌 |

|

|

-1.8% |

-10.8% |

+2.8% |

|

国庆长假将至,对于国内金属期货市场投资者以及广大金属现货企业而言,判断长假期间外盘金属价格走向决定未来投资及套期保值交易行为的关键,以下笔者仅就近5年来国庆长假期间金属期货走势做一些回顾和简要分析。

可以把自2005年以来金属期货走势划分为三个不同的周期,即2005—2006年的上涨周期和2007—2008年下跌周期,2009—2010年又进入一个新的上涨周期。

从近五年来十一长假期间外盘金属期货表现来看,在上涨周期中,假期伦铜和伦锌往往多数出现上涨,其中伦铜平均涨幅在3%,伦锌平均涨幅在5.1%。在下跌周期中,假期伦铜和伦锌更多出现下跌走势,尤其是2008年金融危机跌幅甚巨,造成国内开市之后金属期货的极端行情。按照历史规律推测,2010年金属市场总体仍处于上涨周期中,长假期间外盘金属品种上涨可能性较大,伦铜和伦锌涨幅应该接近3%和5%的平均值。

对于有色金属期价来说,目前正处于新一轮牛市上升周期的第三阶段:第一阶段自2008年四季度开始的恢复性上涨,持续了近13个月;第二阶段自2010年初至6月底的回调阶段,调整时间为6个月;第三阶段持续至今仅3个月不到,从时间周期的角度判断维持到明年一季度的可能性较大。

关注未来影响价格变化的几个重要因素:

宏观环境

美国经济仍在复苏通道中,但是速度已经放缓,并有下行风险。美国房地产投资需求和居民消费需求不容乐观,而且在未来一段时期也难以有效改善。从而居民消费和固定资产投资将受阻,这将严重制约美国经济的复苏步伐。另外,从PMI 指标来看,美国制造业将迎来补库存周期,这将是三季度支撑美国经济复苏的主要力量,同时贸易逆差将会有所改善。美联储主席伯南克最新发表言论称,美联储“将尽一切可能”确保美国经济持续复苏。在美联储利率已经是接近零利率的情况下,留给它的利率调控空间非常有限。9月初美国总统奥巴马已经启动新一轮“非常规”货币政策推动经济持续复苏。因此,未来美国经济不会“二次探底”,但是复苏速度放缓是大概率事件。

欧洲各国经济呈现强者更强、弱者更弱的态势,两极分化现象凸显。经济火车头——德国三季度经济预期下降。复苏前景较为坎坷,欧元区CPI 环比下降4 个月,预示经济存在紧缩风险,失业率较为严重,将制约居民消费需求。消费者信心指数和投资者信心指数继续回升,对未来经济有所支撑。从PMI 指数来看,未来经济仍在扩张范围内,但是速度有所放缓。因此,欧洲“二次探底”的风险很小,经济增速放缓的概率较大。

基本供需

经历了夏季的清淡消费之后,四季度即将进入有色金属传统消费旺季,全球市场有色金属供需状况将向着偏紧的方向发展。世界金属统计局(WBMS)近期公布的数据显示,全球1—6月份铜市供应短缺80000吨,铝和锌虽然上半年数据都是过剩,但全球交易所库存变化显示自二季度以来铝和锌库存出现持续性下降。随着欧美制造业即将迎来补库阶段,全球金属库存将面临二次去库存化,这将给予相对高位的金属价格有效支撑。国内市场近期有传言国储要再次抛铜,不管消费属不属实,至少说明现货市场阶段性偏紧格局已然形成,政府调控物价意图明显,不过按照历史规律,国储一旦抛铜将越抛越高。

资金层面

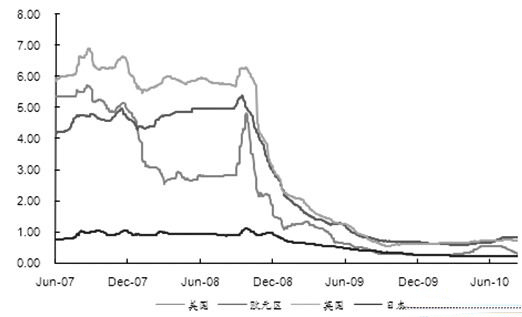

从欧美地区最近三个月美元Libor 可以看出,发达国家的美元Libor 处于相对历史低位,表明三季度以来美国、欧元区、日本以及英国货币的流动性较为宽裕,美元及日元仍然是货币市场两大主要的套息货币。再来看国内的状况,货币供应量增速继续走低,货币供应接近调控目标,但与去年相比仍维持在高位。考虑到8月CPI指标创新高,央行收紧货币压力增大,不排除近期提高存款准备金率甚至加息的可能。9月9日,国内商品期货市场盘中的大幅度集体跳水也是出于对政府调控力度加大以及节假日之前短线资金集中撤退的提前反应,不过提前释放的风险将有利于节后商品期货市场的稳定,年内流动性充沛的状况仍然维持,这从楼市和股市近期再度活跃中得到一定体现。

欧美日英3个月Libor变化

总体来说,长假期间金属期货市场一定有风险,不过有色金属期货涨势仍将在四季度甚至明年一季度继续。节前伴随调控政策的预期以及短期投机资金离场使得长假风险提前得到释放,按照近五年来的历史规律,外盘金属长假期间上涨概率加大。不确定的是长假期间风险的波动如何来演绎,对于广大投资者而言,合理规避十一长假风险显得十分必要。对于广大现货企业而言,节前寻找适当的低点进行适量保值锁定节后原材料价格上涨风险也是值得考虑的一种操作策略。

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作。

|