金钼股份:受益未来钼价上涨 23.21元是公司价值底线

金钼股份:受益未来钼价上涨 23.21元是公司价值底线

在产能约束和需求好转的共同作用下,未来钼价存在较大的潜在上涨空间。金钼股份[21.77 -1.27%](601958)作为国内最大的钼金属选冶公司,其所具备的领先的行业地位、优质的资源储备、完整的产业链,以及持续的产量扩张能力,将使公司充分享受未来钼价上涨所带来的利润增长。有鉴于此,近日联合证券、高华证券及申银万国[3.91 1.03%]相继给予金钼股份 “增持”或“买入”评级,以表示对公司前景的看好。

钼价趋势向好

联合证券报告指出,不同于存在期货交易品种的6种基本金属,钼的投资性需求相对较少,故其价格更取决于实体经济供需的匹配与否。就长期而言,由于原生钼矿比重和开采成本的增加使得供给曲线弹性变小、且逐渐上移,供需平衡将变得更脆弱;同时随着计价货币长期走弱,作为稀缺类、不可再生资源,钼金属价格将呈现长期向上的走势。而从中短期来看,在需求恢复的拉动之下,当前全球钼供应过剩的状况将趋于缓解,到2010年可能再度面临供应紧张的局面,因此看好2009年下半年和2010年钼的定价前景。

供应面的种种制约因素将导致供应同比增长有限。申万报告认为,首先,在经历了金融和经济危机后,下半年全球主要矿山的扩产行为仍将趋于谨慎,“减产”和“惜售”将有效制约上游供给。其次,由于去年金属价格大幅跳水,全球大部分原矿新建项目被推迟,2010年后的钼供给将偏紧。此外,由于原生矿的完全成本偏高,在7-12美元/磅左右,目前仍较低的钼价抑制了一部分矿产商扩大产能的动力。因此,占全球55%的原生矿产量增长将十分有限。而副产钼受制于铜钼伴生矿品位下降和大型新矿发现的缺失,未来供应潜力同样较小。

钼矿供给偏紧将支撑钼价,而钼价是否能够强力反弹则取决于下游需求的恢复情况。由于全球75%的钼需求都与钢铁有关,因此钢铁行业的景气状况对于钼需求至关重要。高华证券预计2010年全球成品钢的表观消费量将同比增长12%,钼需求也会有所上升。申万报告中也指出,8月份中国钢铁产量再创新高,产能利用率也趋于正常水平。而世界其他国家也出现环比止跌向好的迹象,海外主要产钢国产能利用率的逐步恢复,将进一步增加对钼金属的消费(欧美日占钼需求的75%)。另外,联合证券认为,随着各国钢铁消费结构的进一步优化和升级,也有望对钼的需求形成加速拉动。钼在核电、石油开发、石油化学及液化煤的脱硫等领域的应用亦存在较大提升空间。

随着需求的改善,目前钼价已出现一定程度的反弹,但是行业人士认为来自供给和需求的好转将继续为钼价打开更多的上行空间。其中,申银万国预测未来两年的平均钼价将同比上涨40%和35%,并有望突破历史高位。

产能释放助推业绩

金钼股份是目前世界第三、亚洲最大,国内上市公司中唯一一家从事钼金属选冶业务的公司,2008年公司产精矿含钼1.4万吨,约占全球总产量的7.2%。领先的行业地位、优质的资源储备、100%的原料自给率、完整的产业链,以及持续的产量扩张能力,均是公司的主要竞争优势。

据公司资料,金钼股份的主要矿山资产包括金堆城钼矿和汝阳钼矿,均为世界级特大原生钼矿。公司权益储量达到124万吨,占到国内50%以上、全球10%以上。目前公司钼精矿自给率保持100%,资源占有量是公司主要价值所在。

同时,联合证券表示,公司集钼采选、焙烧、深加工及研发于一体,拥有相对完整的产业链,使得公司既可以通过采选业务享受资源价值提升带来的巨大超额收益,又可通过盈利相对稳定的钼化工和钼金属业务保障经营和盈利。

值得注意的是,在钼价上行预期之下,金钼股份未来的产能释放潜力将成为业绩的又一大推动力。一方面,公司目前正在对主要矿区——金堆城钼矿进行扩建和改造,并加快对河南汝阳矿山项目的开发进程。另一方面,公司的钼化工和钼金属募集投放项目也将陆续完成,将提升公司钼化工产品和钼金属产品的产能,并且完善公司的上下游产业链。随着金堆城钼矿南露天开采项目和汝阳钼矿的扩建项目逐步完成,联合证券预计2009-2011年公司钼精矿年产量有望保持7%的复合增长率。

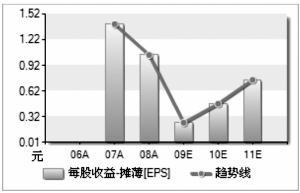

总的来看,高华证券表示鉴于2009年下半年和2010年钼价存在潜在上涨空间,金钼股份的股价表现值得看好,给予金钼股份26.40元的12个月目标价,并将其列入“强力买入”名单。申银万国则给予公司28.8元的目标价,同样建议买入。联合证券预计公司2009-2011年每股收益分别为0.24元、0.42元和0.67元,给予“增持”评级,同时,分析师认为23.21元/股应是公司的价值底线。

最新评级 目标价区间 研究机构研究员 日期

买入 28.80 申银万国 叶培培 2009-9-18

强力买入 -- 高华证券 洪锦扬 2009-9-15

中性 -- 西南证券[16.06 0.00%] 兰可 2009-9-10

增持 23.21 联合证券 叶洮 2009-9-8

中性 - 国元证券[20.32 -1.79%] 姚春雷 2009-8-21

推荐 22.00-25.00 华泰证券 刘敏达 2009-8-21

推荐 - 长城证券 耿诺 2009-8-21

买入 23.70 中银国际 乐宇坤 2009-8-21

增持 -- 中原证券 何卫江 2009-8-21

推荐 -- 平安证券 蔡大贵 2009-8-20

审慎推荐 -- 招商证券[99.70 -0.01%] 赵春 2009-8-20

增持 -- 方正证券 邓新荣 2009-7-29

摊薄EPS(元) 2006A 2007A 2008A 2009E 2010E 2011E

预测家数 -- -- -- 18 17 12

平均值 -- 1.4078 1.0445 0.2458 0.4695 0.7509

中值 -- -- -- 0.2455 0.4389 0.6697

最大值 -- -- -- 0.4698 1.0187 2.2645

最小值 -- -- -- 0.1013 0.1894 0.2606

标准差 -- -- -- 0.0824 0.2011 0.5006

行业平均 0.5976 0.5544 0.1373 0.2743 0.4341 0.6719

沪深300平均 0.5701 0.7537 0.5927 0.6400 0.8272 1.0280

中钨在线采集制作

—————————————————————————————

本站免责声明:上述文字仅代表作者或发布者自身观点,与本站无关。本站并无义务对其其原创性以及文中陈述文字和内容加以证实。对本文以及其中全部或者部分内容、文字和图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。本站制作、转载、同意会员发布上述内容出于传递更多信息之目的,但不表明本站同意或赞同其描述或观点。上述内容仅供参考,不构成投资决策之建议,投资者据此操作,风险自担。如果对上述内容又任何异议,请联系相关作者,或直接与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作!

Email: sales@chinatungsten.com Tel: +86 592 5129696 Fax: +86 592 5129797

免责声明:上文仅代表作者或发布者观点,与本站无关。本站并无义务对其原创性及内容加以证实。对本文全部或者部分内容(文字或图片)的真实性、完整性本站不作任何保证或承诺,请读者参考时自行核实相关内容。本站制作、转载、同意会员发布上述内容仅出于传递更多信息之目的,但不表明本站认可、同意或赞同其观点。上述内容仅供参考,不构成投资决策之建议;投资者据此操作,风险自担。如对上述内容有任何异议,请联系相关作者或与本站站长联系,本站将尽可能协助处理有关事宜。谢谢访问与合作! 中钨在线采集制作.

|